小企業(yè)增資的會(huì )計處理

訪(fǎng)問(wèn)量:1850 來(lái)源:本站

1.接受投資者追加投資。企業(yè)成立時(shí)收到的投資與經(jīng)營(yíng)期間收到的投資,在性質(zhì)與對企業(yè)的重要性上有很大的區別,但是會(huì )計處理原則是一致的。

投資者以現金或非現金資產(chǎn)投入的資本,應當按照投資者應享有小企業(yè)注冊資本的份額計算的金額作為實(shí)收 資本(或股本)入賬,實(shí)際收到的現金金額或投資合同、協(xié)議約定的非現金資產(chǎn)價(jià)值超過(guò)實(shí)收資本(或股本)的差額計入資本公積。對于一般企業(yè)而言,在企業(yè)創(chuàng )立 時(shí),出資者認繳的出資額大多全部記入“實(shí)收資本”賬戶(hù),因而基本不會(huì )出現資本溢價(jià)。

當企業(yè)有新的投資者加入時(shí),為了維護原投資者的利益,新加入的投資者的出資額并不一定全部作為實(shí)收資本處理。其原因主要有:

(1)補償原投資者在企業(yè)資本公積和留存收益中享有的權益;

(2)補償企業(yè)未確認的自創(chuàng )商譽(yù)。

對于一般企業(yè),在收到投資者投入的資金時(shí),按實(shí)際收到的金額或確定的價(jià)值,借記“銀行存款”、“固定資產(chǎn)”等賬戶(hù),按其在注冊資本中所占的份額,貸記“實(shí)收資本”賬戶(hù),按其差額,貸記“資本公積——資本溢價(jià)”賬戶(hù)。

- 上一篇:港澳臺人員不再需要辦理就業(yè)證

- 下一篇:企業(yè)重心——財務(wù)管理

相關(guān)閱讀

-

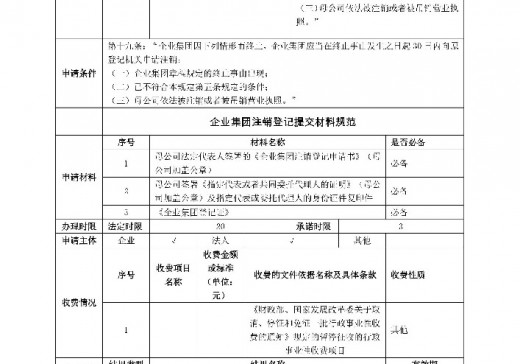

企業(yè)集團注銷(xiāo)登記辦事指南

2016-06-14 -

關(guān)于軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠政策有關(guān)問(wèn)題的通知

財稅〔2016〕49號各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務(wù)局、地方稅務(wù)局、發(fā)展改革委、工業(yè)和信息化主管部門(mén):按照《國務(wù)院關(guān)于取消和調整一批行政審批項目等事項的決定》(國發(fā)〔2015〕11號)和《國務(wù)院關(guān)于取消非行政許可審批事項的決定》(國發(fā)〔2015〕27號)規定,集成電路生產(chǎn)企業(yè)、集成

2016-05-04 -

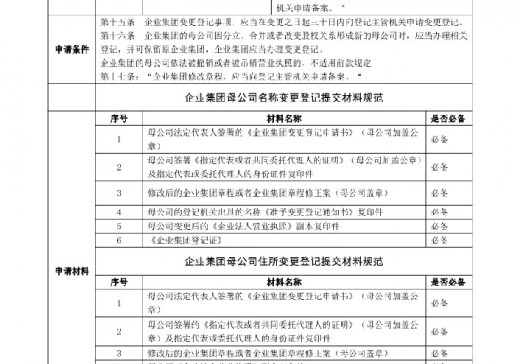

企業(yè)集團變更(備案)登記辦事指南

2016-06-14

咨詢(xún)顧問(wèn)

李先生

資深業(yè)務(wù)顧問(wèn)- 在線(xiàn)咨詢(xún)

- 在線(xiàn)咨詢(xún)

熱門(mén)服務(wù)

省錢(qián)省心

全程代辦,一站式服務(wù)

專(zhuān)業(yè)高效

專(zhuān)業(yè)團隊、服務(wù)及時(shí)更新

一對一服務(wù)

資深顧問(wèn),全程跟進(jìn)服務(wù)

安全保密

資料保密,保障信息安全

- 0898-88264411

-

-

微信二維碼

-